こんにちは、土木公務員ブロガーのカミノです。

地方債とは自治体のローン、いわば借金ですので、何でもかんでも対象にできるわけではありません。

ざっくり言うと、住民が長期間使用する現場にモノとして残る建設事業費(設計とか土地代とかいろいろ含む)が対象となります。他には災害復旧とかの経費も対象になりますね。

ここではこの「適債性」について、すこし詳しく説明します。

地方債とは何か?については別記事で解説しました↓

法律ではどのように規定されている?

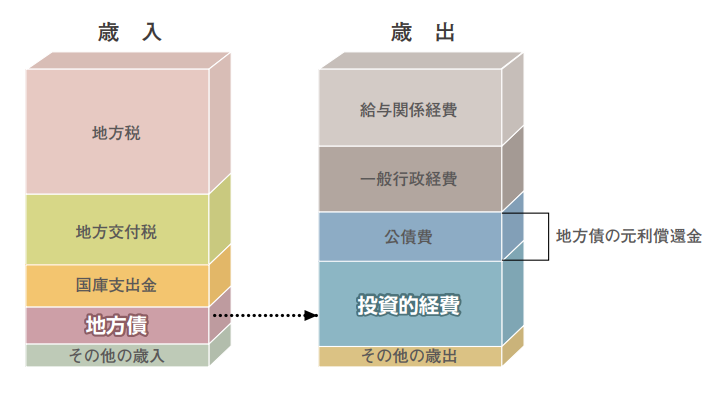

予算内訳のイメージ図に登場してもらいましょう。

こんな感じで、例外はありますが、地方債はほとんど投資的経費(建設事業)にあてがわれています。そういう意味で地方債は「建設公債」とか「建設債」とも呼ばれていますよ。

では、法律上で対象をどのように書いてあるのか見てみましょう。地方財政法に規定されている対象はこんな感じ↓

① 交通事業、ガス事業、水道事業などの公営企業に要する経費

② 出資金及び貸付金に要する経費

③ 地方債の借換えのために要する経費

④ 災害応急事業費、災害復旧事業費、災害救助事業費

⑤ 公共施設または公用施設の建設事業費

こちらは5条債と呼ばれます。

私が実務でよく聞くものは、①上下水道の建設費とか、④災害復旧事業費とか、⑤公共施設(道路、河川、港湾など)の建設費とかですかね~。

また事務系部署だと②や③もあるのかもしれません。

じつは、この5条債には例外があります。一例を挙げますね。

⑥ 辺地に係る公共的施設の総合整備のための財政上の特別措置等に関する法律に基づく辺地対策事業債

⑦ 過疎地域自立促進特別措置法に基づく過疎対策事業債

⑧ 市町村の合併の特例に関する法律第11条の2の規定に基づく合併特例債

⑨ 地方財政法第33条の5の2の規定に基づく臨時財政対策債

⑩ 地方財政法第33条の5の5の規定に基づく退職手当債

⑪ 地方財政法第33条の5の8の規定に基づく公共施設等の除却に係る地方債

ここに書いたのは一例ですので他にもいくつかあるらしいです。

田舎なら⑥辺地対策事業費とか⑧合併債とかをよく聞くはずです。まあ、どれも使われるから作られた制度なんでしょうけど。

また、⑨臨時財政対策債ってやつも特例のくせに現在では常に使われています( ゚Д゚)これは自治体の財政赤字を穴埋めするために起債する借金であり、赤字地方債と言われます。本来、自治体は国とは違い、非募債主義ですから赤字を埋めるための起債を原則禁止されているんですが、ふつうに赤字地方債を使ってるのです。けしからんですね。

適債性とは?

今のは法律上の話です。

さきほど適債事業という言葉が出てきましたが、起債対象になることを「適債性がある」と表現します。

適債性は非常に大事です。なぜなら、適債性がなければ起債を使えないので自治体単独の一般財源枠で、福祉・教育・観光・総務など他の分野と予算を取り合わねばならず、もし優先度で負ければ要求予算を大幅にカットされてしまうからです。大げさに言えばですね。

重要さが分かったところで、では、具体的に何が適債対象となるのか?を把握しておきましょう。

適債と非適債

現場に形として残るもの(+工事に直接結びつく委託費など)が適債事業ですので、そうでないものは起債対象とはなりません。

便宜上、「適債」に反対する言葉がないので「非適債」と呼んだりします。

以下に一例を挙げます。

工事費、設計等委託料、用地購入費、補償費など

(例)舗装修繕工事費

(例)河川改修工事の実施設計

(例)建設用地決定後に実施設計に伴い必要な地質調査費

(例)防草対策工事

・経常的な維持補修費等

(例)道路台帳作成委託費

(例)道路や河川の除草費

・工事費が少額なもの

自治体の判断基準による

・一般的調査費等

(例)用地を選定するために行う一般的地質調査費

(例)耐用年数や改築時期等を把握するための計画調査委託

・少額な備品、耐用年数が短い備品

(例)消火器、カーテン、厨房機器(ガスレンジ)

適債と非適債の判断基準がなんとなく見えてきましたかね?

わかりやすい例を挙げてみます。

例えば、道路の除草をしたいとき、草刈機による除草作業は一過性のものですから起債対象にはなりませんが、目的を長期的な「防草対策」に変えて、防草シートを張ったりする対策工事であれば起債対象となります。現場にモノが出来上がるので起債対象になるわけですね。

予算管理の話

事業課として注意するのは流用などに関することでしょうか。

もちろん起債対象になる・ならないは予算要求や予算管理の面でおおきな違いが生まれます。

非適債であれば、100%一般財源ですので、より厳しい査定を受けて予算をつけてもらうことになります。現在は枠配分型の予算編成が主流だと思いますが、土木主管課が一般財源の毎年度決まった金額枠の中で優先順位をつけて配当していくことになります。

また、適債事業よりは予算を厳格に管理することになります。(適債事業も当然ちゃんとやりますよ)。「厳格に管理」とは限られた予算を無駄にしないという意味ですが、査定された予算を執行できないことも問題とみなされ、必ずすべて執行しなければなりません。「やっぱり不要でした」は現場レベルでは許されず、枠を超えての流用や、非適債から適債事業への流用は事実上認められません。

ガツガツ工事部署は適債事業ばかりですが、維持管理や保守・保安の部署はカタチに残らない事業もあるので非適債の予算もたくさんあります。

このあたりのルールは各自治体で定められていると思いますので、主管課が提示しているルールを確認しましょう。

つまり非適債の予算がしっかりついていた場合は「贅沢な予算配分だなー」という印象をもちますね。

業務の参考になりましたら幸いです。

コメント