こんにちは、土木公務員ブロガーのカミノです。

公務員の大事な仕事の一つ、予算編成、予算管理。

そんな「予算」について、本ブログではカテゴリーをひとつ作りまして、解説記事を書いていこうと思います。

まずは初回ということで、「なぜ自治体では予算書をつくるのか?」についての話です。

皆さん当然のことながら「お金の管理は大事だよねー」と思いながら仕事をされてるはずですが、じつは「予算」にはとっても大事な意義があります。

新人職員さんに向けて説明するように書きますね。

予算とは?

予算とは、自治体の一会計年度における収入と支出の見積りのことをいいます。

自治体に入ってくる税収などの「1年間の収入」を歳入予算といい、逆に事業費などの「1年間の支出」を歳出予算といいます。どちらも見込み(計画)ですね。

個別の税収や支出項目などは、またいずれ解説しようと思いますが、

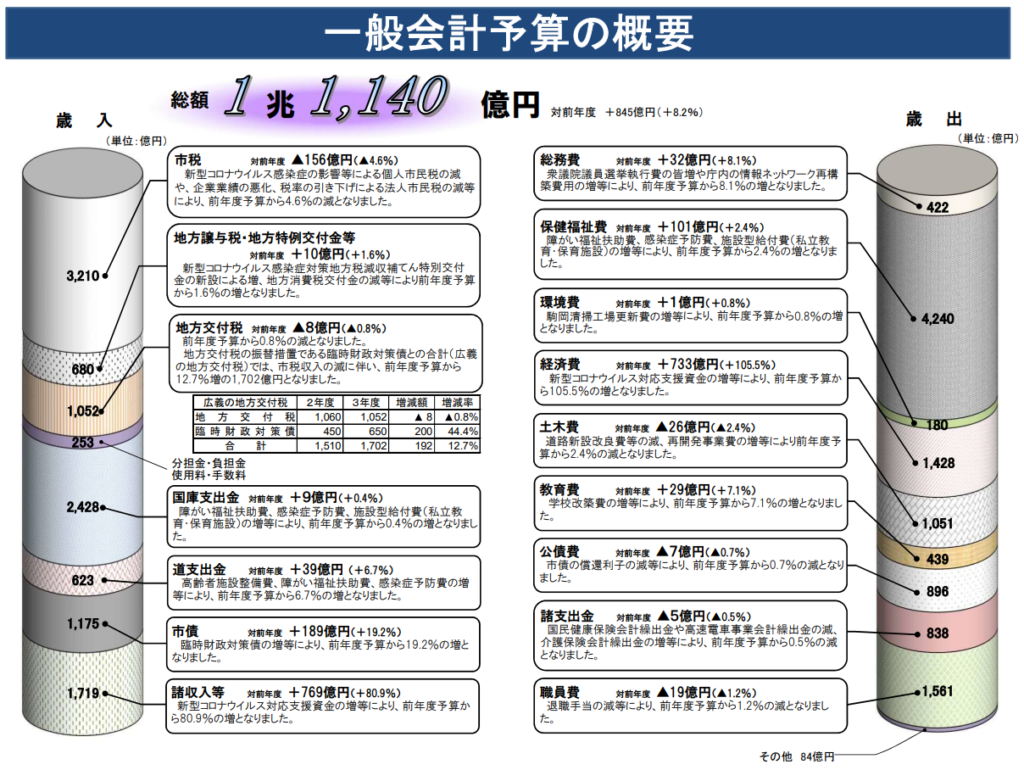

例えば、札幌市の令和3年度一般会計予算はこんな感じ↓

1兆1,140億円( ゚Д゚)スゴイ

左が税金などの収入(歳入)で、右が土木事業費などの公共事業・公共サービスに掛かる支出(歳出)ですね。よく見ると、左右の総額がピッタリ合ってますね。

はい、そうなんです。常識なんですが、歳入と歳出、この2つの予算は金額がぴったり一致します。というか、一致するようにつくっているのです。

つまり、予算とは、税金や地方債(国や金融機関からの借金)などを正確に見積もり、そのお金をどのように市民サービスとして再分配するのか示した1年間の計画のことなのです。

「会計」についての解説はこちらの記事からどうぞ↓

予算編成の意義

では、本題ですが、なぜ予算をつくるのか?なぜ予算は大事と言われるのか?

私が考える予算編成の意義はつぎの3つです。

・自治体の1年間の施策を示す

・自治体の施策に民意を反映させる

・行政サービスの水準を統一する

自治体の1年間の施策を示す

さきほども書いたように、予算は税収などをどのように市民サービスとして再分配するのか示した1年間の計画のことですから、 予算書に書いてあることが自治体が1年間でおこなう活動内容というわけです。

当たり前のことですが、予算書には無い「財源的に裏付けのない事業」はおこなってはいけませんし、できない仕組みになっています。

1年間でおこなう活動内容を年度当初に決めるという意義がありますし、予算は公表されますから、市民のみなさんに活動内容を示すという意義もあります。

ちなみに、札幌市の予算はこちらのページから誰でも見ることができます。

平成11年の決算から遡って見られますね。すごいです。

自治体の施策に民意を反映させる

予算案は、財政課が各部局から出された予算要求を査定して作り上げますが、建前上は、首長が調製し議会の議決を経て成立します。

建前と言いつつ、もちろんそれなりに「首長」の政策を盛り込んだ予算案に、議会で「議員」がアレコレ意見を入れ込みますから、両者の意向が反映されたものが議決されることになり、民意が自治体の施策にしっかり反映されると言えるでしょう。

これが民主的な制度における「予算編成」の意義になります。

もし、このような民主的な制度じゃなければ、どちらか一方の意向だけ、もしくは市民の意見がまったく無視された独善的な財務運営がなされてしまいます。

選挙で選ばれた首長と議員によって2度チェックを受けているわけですね。

行政サービスの水準を統一する

予算要求の前に、財政課から予算編成方針が示されます。その方針に従って各部局から予算要求をおこない、その方針に従って財政課が査定をします。

自治体によってさまざまですが、例えば首長の政策を盛り込んだものだったり、極論自治体が破産しないように財政課が事業費のカットなどを暗に示していたりします。

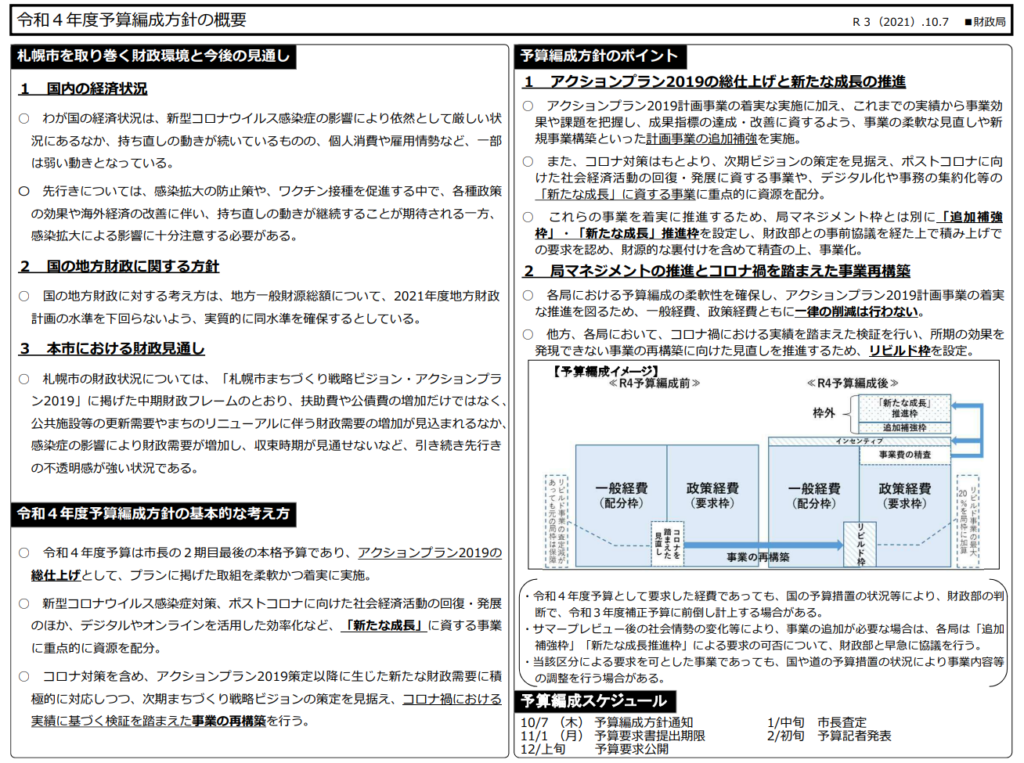

例えば、札幌市の令和4年度の予算編成方針はこのようなものです↓

アクションプラン2019とかいう計画の総仕上げをやりたいそうです。あわせて、コロナ禍での事業のリビルドを求めてる感じですね。よくわからんイメージ図ですね。

このように全庁的な統一方針があり、さらに、すべての部局を見渡している財政課による査定があることにより、支出水準をできるだけ一定にすることができます。

理想論で言えば、道路行政も、教育行政も、保健福祉行政も、市民からの需要にたいしてなるべく同じ水準で行政サービス(支出)をおこなえるようにしたい。

これが3つ目の予算編成の意義です。

どこで何をするかだけでなく、どこにいくら費やすかまで決めるということ。財政課はまったく違う畑の事業を比べて優先順位をつけるわけですから、大変難しい作業だとわかりますよね。

おわりに

ということで、予算編成の3つの意義を説明しました。

私なりに考えているものですので、もっと自治体財政に詳しい方は他にも意見が出るかもしれません。

あくまで参考程度に。

次回からは、予算編成の流れ、会計の種類、会計年度、予算の内容、予算の分類、予算の流用などについて書いていこうかなと思います。

気長にお待ちください。

また、予算には守らなければならない6つの原則があります。こちらの記事で解説していますので、ぜひお読みください↓

では今日はこのあたりで。

またぬん(*’ω’*)ノ

コメント