こんにちは、土木公務員ブロガーのカミノです。

予算解説シリーズ。

ここでは、「会計年度所属区分」を説明したいと思います。

会計年度所属区分とは?

歳入・歳出予算をきちんと把握するために、予算は会計年度ごとに区切って計上するように決められています。会計年度は4月1日から翌3月31日までの1年間です。

会計年度についての詳しい解説はこちらの記事をどうぞ↓

さて、そこで問題になるのは、“実際に3月・4月頃に請求を受ける支払い手続きをどちらの年度でおこなえばいいの?”ということですよね。

もちろんすべて明確に決められています。収入・支出がどの会計年度に属するかを決めるのが「会計年度所属区分」です。

歳入は自治法施行令第142条、歳出は自治法施行令第143条をご覧ください(/・ω・)/

歳入の会計年度所属区分

自治法施行令第142条を表にしてみると、歳入の会計年度を決める基準日はこうなります。

| 歳入の種類 | 会計年度を決める基準日 |

|---|---|

| ① 納期の一定している収入(⑤を除く。) | 納期の末日 (税を特別徴収するときは例外あり) |

| ② 臨時の収入で納入通知書等を発するもの | 納入通知書等を発した日 |

| ③ 臨時の収入で納入通知書等を発しないもの | 領収した日 (例外あり) |

| ④ ①の収入について、納期の末日の属する会計年度の末日までに申告がなかった、または納入通知書等を発しなかったとき | 申告があった日、または納入通知書等を発した日 |

| ⑤ 歳入に係る督促手数料、延滞金及び滞納処分費 | 歳入の属する年度 |

まあ土木公務員にはあまり関係ないかなと思います。

事務職はしっかり把握しておいたほうがいいでしょう(*´ω`*)

歳出の会計年度所属区分

歳出は、自治法施行令第143条です。

| 歳出の種類 | 会計年度を決める基準日 |

|---|---|

| ① 地方債の元利償還金、年金、恩給の類 | 支払期日 |

| ② 給与その他の給付(①を除く) | 支給すべき事実の生じた日 |

| ③ 賃借料・光熱水費・電信電話料の類、地方公務員共済組合負担金、社会保険料(労働保険料を除く) | 支出の原因である事実の存した期間の属する年度 (ただし、賃借料、光熱水費、電信電話料の類で原因事実の存在期間が2年度にわたるものは、支払期限の属する年度) |

| ④ 工事請負費、物件購入費、運賃の類及び補助費の類で相手方の行為の完了があったあと支出するもの | 当該行為の履行があった日 |

| ⑤ ①~④以外の経費 | 支出負担行為をした日 |

土木公務員に関わるものは、③④⑤だと思います。

③は、例えば、道路照明灯の電気代の支払いなどで関係がありますね。まあ総務がやってくれてますけども。このような電気代は、3月請求は前年度予算に計上、4月請求は新年度予算に計上するということ。4月の請求分は3月の使用分も含んでいますが、翌年度4月に計上します。面倒くさい日割り計算はしません。

④、⑤は少し詳しく説明します。

「当該行為の履行があった日」はいつのこと?

④工事請負費は、「当該行為の履行があった日」の属する年度に計上されます。

「当該行為の履行があった日」とは、検査員(職員)による工事完成の確認を受けた日です。業務委託、物件購入費などは「完了確認した日」「完了検査日」「検収日」などいろいろな言い方があるかと思います。

もちろん検査に合格した日のことを意味します。現場作業が終わった日ではありません。完了届・納品書が提出された日でもありませんよ。

なお、相手方の行為の完了があったあと支出するもの、と書かれているとおり、完了払いのものが対象ですので、前払いなどは例外となります。

具体的には工事請負契約約款に、工事完成届が提出されてから○○日以内に検査を受け、支払い請求を受けてから○○日以内に支払わなければならない、とはっきり規定されていますので必ず確認してください。

例えば横浜市ではこのように決められています↓

第32条 請負人は、工事が完成したときは、直ちに、その旨を発注者に通知しなければならない。

2 発注者は、前項の規定による通知を受けたときは、第1条第9項の規定にかかわらず、通知を受けた日から起算して14日以内に、請負人の立会いの上、工事の完成を確認するための検査を完了し、当該検査の結果を請負人に通知しなければならない。この場合において、発注者は、必要があると認められるときは、当該理由を請負人に通知して、工事目的物を最小限度破壊して検査することができる。

(省略)

第33条 請負人は、前条第2項(同条第7項後段の規定により適用される場合を含む。第3項において同じ。)の規定による検査に合格したときは、請負代金の支払を請求することができる。

(省略)

同じことが、「横浜市契約規則」にも定められています。

確認はこちらの横浜市Webサイトからどうぞ↓

入札・契約関係規程(財政局所管) (yokohama.lg.jp)

現年度に支払うものは、必ず3月31日までに完了の確認を受けてください。もし検査確認の日付を4月1日にしてしまったら支払えなくなります。

支出負担行為とは?

⑤(①~④以外の経費)については、「支出負担行為をした日」が属する会計年度で計上します。

ついでに支出負担行為も簡単に説明しておきますね。

支出負担行為とは、「自治体の支出の原因となるべき契約その他の行為」をいいます。(自治法第232条の3にそう書いてあるんで。)

つまり物品の購入契約などの“契約締結すること”を指します。

実務上は「契約その他の行為」と同時に、財務会計システムで起票する(予算を確保する)ことを支出負担行為と呼んでます。

そして、法令または予算に従い支出負担行為をしなさいね、と規定されています。どういうことかというと、契約事務規則や財務規則といった法令・例規どおりに手続きをしているか、金額の算定は正しいか、予算の目的に沿ったものか、予算の支出科目は間違っていないかなどをチェックしてくださいね、ということです。工事であれば発注段階でも確認していることですが、工事が完了していざ支払おうとしたときに間違いが発覚しても遅いので、まず契約と同時に支出負担行為をするのです。

財務会計システム上で支出負担行為をするとその金額はロックされて支出命令を待つだけの状態になり、他の案件で支出負担行為をしたり支出命令したりできなくなります。財布の中のお金を「これは私が使うので、他の人は使っちゃダメよ」と別の所に保管しておくイメージですね。

さて、今回は会計年度所属区分の話ですが、じゃあ“いつが支出負担行為をした日なのか?”

これもまた、規則で決まっています( ゚Д゚)ヤヤコシイナ 財務規則を見てみてください。

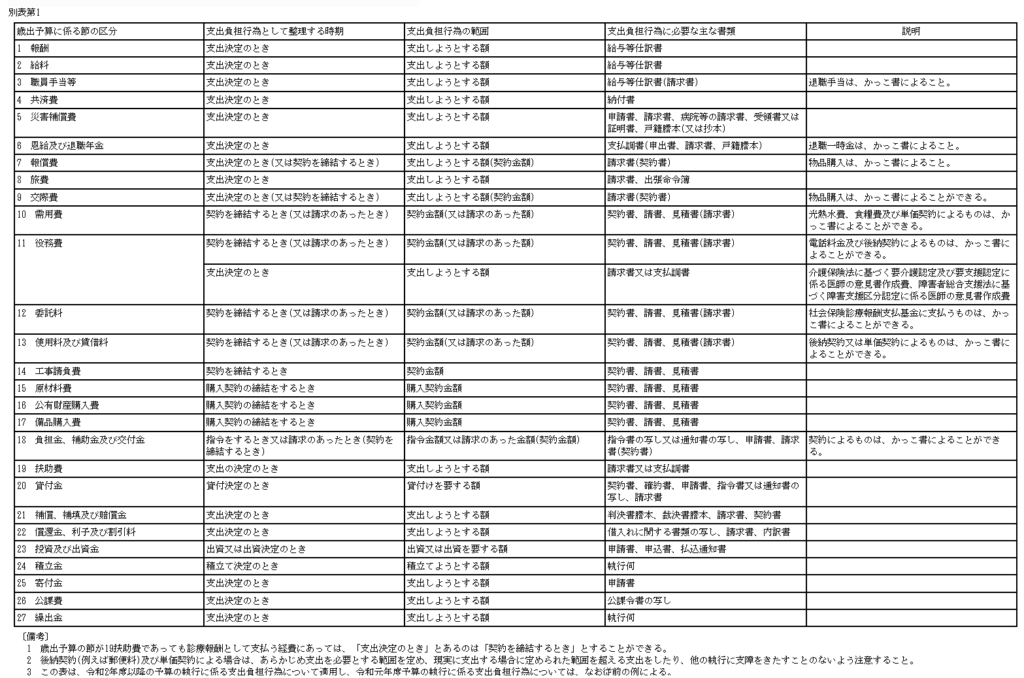

横浜市であれば、「横浜市予算、決算及び金銭会計規則の解釈と運用について」に支出負担行為の整理区分が載っていました↓

工事請負費や委託費は、契約を締結する日=支出負担行為をする日だから簡単ですね。

そのほかの「支出決定のとき」っていつだよって話ですけど、これは、支出決定したときだよ!としか答えようがないですね( ゚Д゚)もしかしたらまた別の規則によって(以下略

ということで、契約締結日なのか依頼日なのか請求日なのか、何かしら規則によってはっきりと決められているはずです(;´・ω・)

4月を超えると前年度の支出負担行為をできなくなりますので、必ず「自治体の支出の原因となるべき契約その他の行為」のときに起票しておきましょう。

おわりに

ということで、途中脱線してしまった感もありますが、会計年度所属区分を解説しました。

多種多様な収入・支出について、細かく区分が決められていることがわかったかと思います。

必ず契約時に支出負担行為の起票をすること!

3月31日までに完了検査を受けること!

これを守りましょう(*゚▽゚)ノ

人間誰しもミスはあるものですが、4月になって「あれ?やってない…」って気づいても時すでに遅し…です。

財務会計システムは庶務がやってくれるかもしれませんが、任せっきりにせず、適切な手続きを踏んでいるかを確認してくださいね。

では、今日はこのあたりで。

またぬん(*’ω’*)ノ

コメント