こんにちは、土木公務員ブロガーのカミノです。

インフレスライドの記事に単品スライドについての質問を頂きましたので、単品スライドの概要と計算方法をかんたんに解説することにしました。

主に国交省の単品スライド運用マニュアル(案)と地方自治体のマニュアルをもとに、これらは日本語に難解なところがあるので、嚙み砕いておおざっぱに解説していこうと思いますが、本気で単品スライド実施を考えている方は発注機関の運用マニュアルを確認してください。

単品スライドとは?

単品スライドとは、公共工事において資材単価が急激に値上がりしたときに受注者が増額費用を請求できる制度です。変更増額分を「スライド額」と呼びます。

例えば、資材の仕様・規格が変わった場合は通常の変更契約となりますが、資材の仕様・規格が変わっていないのに資材の値上がりがあった場合は通常の変更契約はできません。そのときはスライド制度の出番になります。

スライド制度は全体スライドと単品スライドとインフレスライドの3つがありますが、詳しくはインフレスライドの記事に書きましたのでそちらをご覧ください。

関連記事:初心者でもよくわかるインフレスライド

インフレスライドとの違い

近年必ず実施されているインフレスライドとの違いはこんな感じです。

| 単品スライド | インフレスライド |

|---|---|

| 材料単価だけ変更する。 | 材料単価・労務単価の変更に伴って、諸経費も率計算で変更する。 |

| 実勢価格を原則採用す。実際の購入価格を採用することもある。 | 実勢価格を原則採用する。 |

| 購入した日(材料毎、購入毎によって違う月日でもOK)の実勢価格や購入価格で計算する。 | 協議で決めた基準日(普通は請求日、例えば4月22日)の実勢価格で計算する。 |

| 原則、工期末に変更する。 | 施工中に変更することもできる。 |

ここでいう実勢価格とは、おもに物価調査会社が調査した積算価格のことを言います。

インフレスライドは材料・労務単価を新年度のもの(基準日のもの)に入れ替えて積算ソフトに共通仮設費などの諸経費まで計算してもらいます。一方、単品スライドは材料単価のみを変更して諸経費は掛かりません。Excelでスライド額を算出します。そこが大きな違いかなと思います。あとから計算式を紹介しますね。

また、単品スライドは材料の値上がりに対応する措置なので、受注者が購入した時期の実勢価格に柔軟に変更できます。また、特殊な事情を汲み、価格の妥当性が認められれば、購入価格をそのまま採用できたりします(発注機関のルール次第です)。

関連記事:請負工事費の構成(土木積算の基礎)

対象材料

私の認識では、昔は対象材料は鋼材類と燃料油類に限られていたと思います。「その他主要資材」みたいな書き方をされていても、よっぽどのことがない限り適用できないという感じでした。てゆーか市役所の工事では単品スライド自体がめったに発生しないものだったし。(少なくとも私の知る限りでは)

現在は、令和3年度からの世界情勢の影響、原油高騰などで、あらゆる資材が爆上りしていますね♪♪(〃´∀`)ノ* アゲアゲ

ということで、令和3年度から資材全般において単品スライドがガンガン行えるようになっています。田舎の市町村でもさすがに資材高騰に対応しないと民間企業が潰れますから対応していると思いますよ。

対象品目

品目は材料を分類したものです。対象品目は一般的には次の5種類があります。

①鋼材類

②燃料油

③アスファルト類

④コンクリート類

⑤その他の品目

この品目分けは超大事です( ゚Д゚)

なぜかというと、品目ごとに計算し、その品目の合計増額が請負代金額(残工事費のこと)の1%を超えていなければ単品スライドの対象品目にならないからです。

よくわかりませんよね( ゚Д゚)

例を出して考えてみましょう。

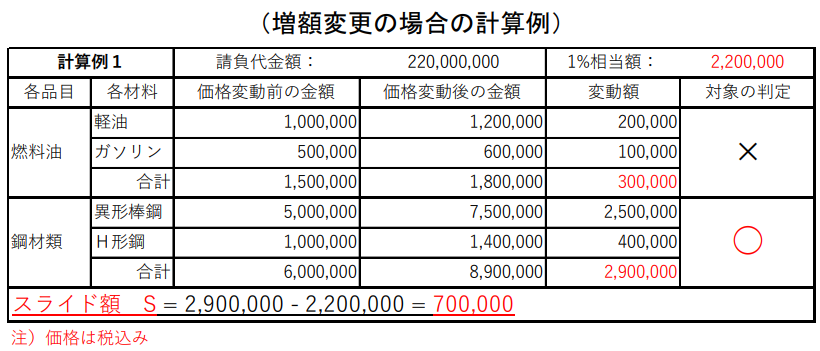

例えば、工事費2億2千万円の工事で、軽油・ガソリン・異形棒鋼・H形鋼が値上がりして変動額が下記表のようになったとしましょう。このとき「燃料油」つまり軽油とガソリンは合計で+30万円しか変動していないので1%相当額の220万円に届かず、スライド対象になりません。

このように、品目ごとに計算して対象となるかどうかを判別します。

つまり、この分類はとっても大事なんですが、実はさきほど述べた①~⑤の5種類に分かれているとは限りません。「その他の品目」については受発注者協議となっているので工事毎に変えることができると解釈できるからです。

たくさんの材料を変更したい場合は要注意!

購入価格に変更してもらえるのか?

さて、計算式の説明にいく前に、まず受注者が一番気になるであろう疑問に答えておきましょう。

「購入価格に変更してもらえるの?」

→当初設計単価が見積り単価でない場合は原則できませんが、変更できる可能性はあります。

運用マニュアルには「受注者が実際の購入金額が適当な購入金額であることを証明する書類を示し、実際の購入金額が適当な購入金額であると認められる場合」と規定されています。こちらの解釈は発注機関により様々だと思います……。

単品スライドの計算式

さて、次は単品スライドの計算式の説明です。

ここでは一般的なものだけご紹介します。ホントは品目ごとに数量や単価の扱い方が違ったり、軽油とかは運搬費の計算も入ってくるので難しいのですが…。

ざっくり書くと、こうなっています。

(変更材料金額-当初材料金額)×落札率×消費税-請負代金額×1/100

ただし、変更材料金額に購入価格を採用する場合は落札率は掛けません。

さきほどの2億2千万円の工事の例でみてみると、鋼材類だけ対象となり、鋼材類合計290万円の変動額(落札率と消費税を掛けたもの)から220万円を引いた70万円がスライド額となります。

ここで、材料の「価格変動後の金額」を出すためにはもちろん価格×数量をするのですが、例えば5月~7月に購入していれば各月の購入価格(もしくは実勢価格)と搬入数量を整理して計算します。

こんな表になったとしましょう。(↑のとは別の例です。)

| A材料の購入記録 | 5月 | 6月 | 7月 |

|---|---|---|---|

| 各⽉の実勢価格(円) | 74,000 | 78,000 | 83,000 |

| 購⼊時の価格(円) | 80,000 | 90,000 | 90,000 |

| 搬⼊時の数量(t) | 20 | 30 | 50 |

採用される価格を計算してみます。

○実勢価格による変動後金額= 搬入月の実勢価格(加重平均)×対象数量×落札率×(1+消費税率)

=(74,000×20+78,000×30+83,000×50)÷(20+30+50)×100×0.95×1.1

=8,328,650円

○実購入額

=(80,000×20+90,000×30+90,000×50)×1.1

=9,680,000円

このうち金額が低いほうが採用されますので通常は実勢価格のほうが採用されます。実購入費が高くても「妥当だった」と判断できる資料を提出してもらえれば購入価格のほうを採用できるかもしれません。いずれにしても要協議です。

品目ごとの詳しい計算方法は国交省の単品スライド運用マニュアル(案)や発注機関のマニュアルを見てくださいね。

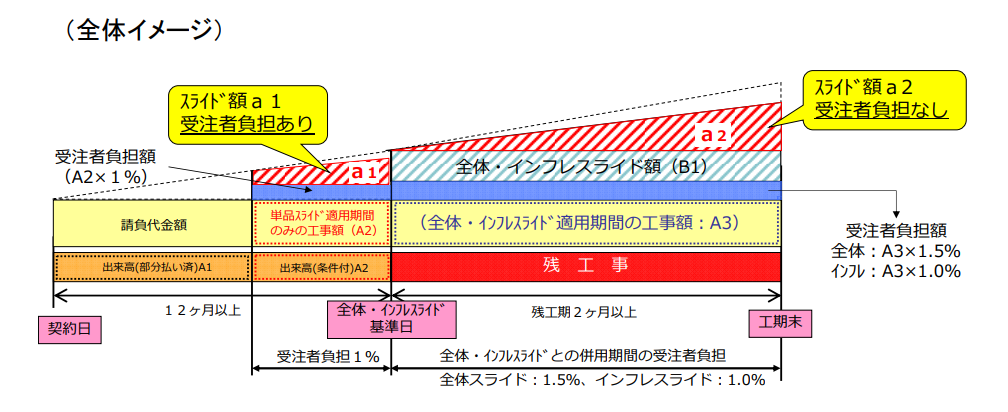

インフレスライドとの併用

最後に、併用の話です。単品スライドはインフレスライドと併用できます。最初に2つの違いを説明しましたが、単品スライドは最後に変更精算する感じなので先にインフレスライドをすることになります。と言いつつインフレスライドも最後に変更する場合は同時変更ですね。

インフレスライドは諸経費まで増額できるので、まずインフレスライドで全体工事費をスライドさせて、さらに購入金額と差があって変更増額が見込める材料を単品スライドによってスライドさせます。

ポイントは2つです。

①単品スライド条項の対象品目であるかを判断するために1%を乗じる請負代金額はインフレスライド後の全体工事費である。

②併用期間は受注者負担はインフレスライドの1%のみ

①は分かりますよね?先にインフレスライドで設計変更したものと考えれば、単価スライドを実施するときには、インフレスライド変更後の請負代金額を計算に使います。

②は難しいです。まあ、考え方は分かるけど、その金額をどうやって計算するの?って思いますよね。出来高確認とかメンドクサそうです。一応マニュアルの図を置いておきます。

正直、私は併用させたことが無いのでルールの解釈が間違っていたらすみません。

おわりに

ということで単品スライドについて解説しました。運用マニュアルに規定されていることを書いただけですが(笑)

国や都道府県の運用マニュアルはここ1〜2年で大急ぎで改訂されていますが、田舎の市町村だともしかしたらここまで充実した対応ができていないかも知れません。うちの市役所も怪しいです……。

参考になれば幸いです。

では今日はこのあたりで。

またぬん(*’ω’*)ノ

コメント